银行提供了多种多样的理财产品供投资者们选择,其中就包括代销的基金产品。对于为啥不建议在银行买基金,希财君下面就为大家详细介绍一下。

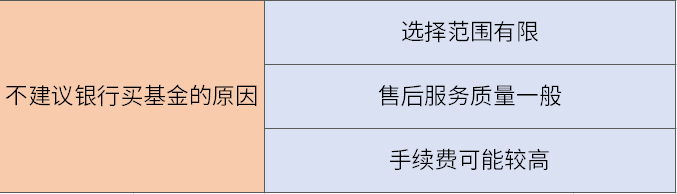

不建议在银行买基金的原因:

1、选择范围有限。部分银行通常只销售与自己合作基金公司的产品,而不销售其他基金公司的产品。这就意味着投资者在银行买基金的时候,只能从银行提供的有限基金品种中选择,选择范围相对受限。而且银行往往会优先推荐那些佣金比例更高的基金,而不一定是那些表现更好的基金,这就可能导致投资者买到一些不符合自己预期的基金。

2、售后服务质量一般。银行负责基金销售的人员并不一定非常专业,他们可能只是按照银行的指示,向投资者推荐基金,而不会根据投资者的风险承受能力、收益期望、投资目标等因素提供专业化的建议。而且在银行买基金的售后服务可能也一般,银行经理可能会变更联系方式、回复投资者的咨询不及时或不主动提供基金的最新信息等。

3、手续费可能较高。买基金本身就需要缴纳一些交易费用,如申购费、赎回费等,而银行作为基金的代销机构,还可能会向投资者收取一定比例的销售服务费,具体收费情况根据银行政策而定。这些费用会影响投资者的实际收益,银行相比于一些其他的基金销售渠道,其手续费优惠力度还是比较小的。

虽然不推荐在银行买基金,但银行还提供了很多其他的理财方式,投资者可以根据自身情况来选择:

1、进行存款。银行存款是最简单的理财方式之一,一般可分为活期存款和定期存款等。活期存款的优点是提供了极高的流动性,允许投资者随时存取资金,但相应的利息通常较低。定期存款则提供了更高的利息收益,但要求投资者将资金存放一定期限,通常从三个月到几年不等,如果在存款期限内提前支取资金,会损失一部分利息。银行存款受到存款保险的保障,即使银行违约投资者也可以获得一定程度的赔偿,但缺点是收益潜力有限、受通货膨胀水平影响较大。

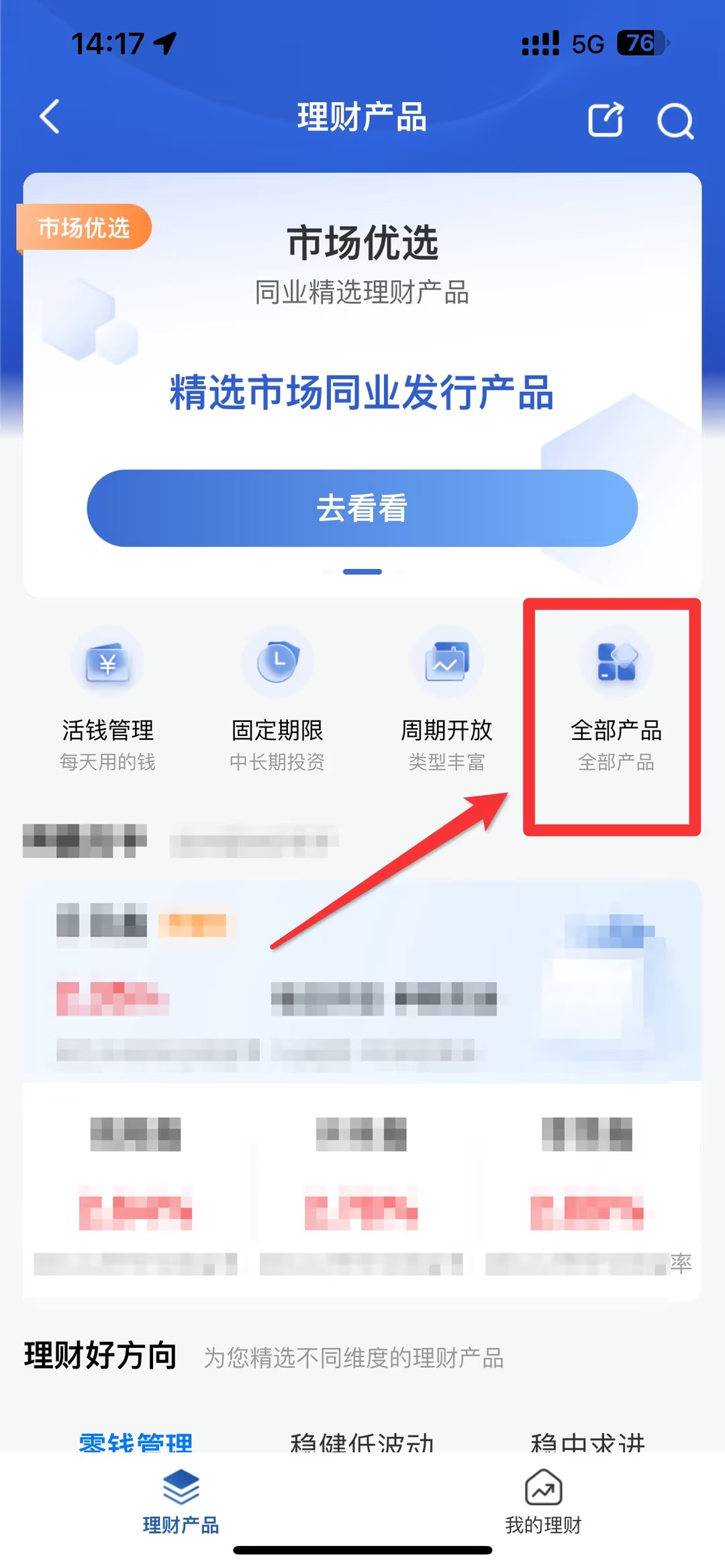

2、买银行理财产品。不同于代销的基金,银行理财产品是银行自己发行和管理的产品。目前的银行理财产品基本是净值型产品,其收益以净值涨跌来反映,受到市场行情波动影响较大。银行理财产品不受存款保险制度的保障,风险由投资者自担,其按照风险大小不同可分为R1~R5五个等级,风险依次增加。银行理财产品的优点是预期收益较高、种类丰富,缺点是并不保本、产品的流动性一般。以建设银行为例,通过其手机银行app购买银行理财的方法如下:

1)打开建设银行app,点击下方首页,找到上方的理财产品选项。

2)进入理财产品页面,点击上方的全部产品。

3)进入理财产品页面,投资者即可按照自身偏好筛选产品期限、风险等级、起购金额等,并进一步挑选购买哪只产品了。

3、投资债券。债券属于固定收益类的理财产品,投资者通过购买债券,实际上是将资金借给债券发行方以获得利息收益。根据债券类型的不同,其投资风险和收益也会有所差异。国债通常被认为是风险最低的债券类型,投资者可以通过银行购买储蓄国债或记账式国债。以工商银行为例,通过其手机银行app购买储蓄国债的方法如下:

1)打开工商银行app,点击下方的财富并找到上方的储蓄国债选项。

2)进入储蓄国债页面,投资者即可选购自己喜欢的国债产品了。

需要注意的是,银行提供的理财产品种类繁多,投资者不要将所有资金投入到同一种理财产品中,可以将资金分成不同部分进行资产配置,分散投资到不同类型的产品中。此外在选择理财产品时,投资者应考虑自身的风险承受能力、投资期限和预期收益等因素。例如银行存款的本金风险低且收益稳定,适合风险偏好较低的投资者,而基金和银行理财则可能提供更高的收益,但相应的风险也更大。投资者在购买前,要先了解每种理财产品的风险等级,并评估自己是否能承受这些风险。

关于“为啥不建议在银行买基金?买什么好?”的知识。如果想了解更多关于理财知识的内容,可以点击下面的课程学习哦。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 puzdycom@126.com 举报,一经查实,本站将立刻删除。